场的大幅增长,引爆了光伏全产业链企业盈利水平的恢复性上升,但是,唯独最重要的原材料——多晶硅行业仍为全球性亏损。“去年一年价格持续下滑了近1/4。国内除少数企业勉强保持微利,大部分企业在亏本经营。”日前,2016(第三届)新能源材料高峰论坛在成都召开,中国有色金属工业协会副会长赵家生披露了2015年我国多晶硅企业的生存困境。

中国多晶硅行业终结了光伏用多晶硅原料长期受制于国外厂商垄断的被动历史,并且以优质的低成本原料为引领,推动了中国光伏制造业的跨越式发展。可以说,多晶硅行业的发展和光伏产业发展密不可分,唇齿相依。但是,长期低于成本的价格,还如何能够让多晶硅和光伏产业健康可持续发展?

多晶硅价格迎来恢复性上涨 下半年或逐步回落

好在这一局面终于有所改观。根据有色金属协会硅业分会的统计数据,2016年3-4月份我国多晶硅价格稳步上扬,成交价从11.78万元/吨稳步上涨至14.36万元/吨,增幅为21.9%,即将填补去年以来多晶硅价格持续下滑近一年的降幅。

目前,国内多晶硅企业产能充分释放,多晶硅进入价值回归期。硅业分会预测,涨跌的根本原因只能取决于供需,从2016年初到4月底需求一直维持增长。受到6月30日前抢装影响,多晶硅需求保持增长,预计在二季度将形成价格高点,而下半年终端需求有所缩减,多晶硅价格将逐渐回落。

具体来看,一季度国内多晶硅供应量约4.90万吨,环比上升2%,同比上升32.1%。一季度累计进口多晶硅3.66万吨,环比上升30.7%,同比上升34.6%。合计一季度中国市场多晶硅供应量约8.56万吨,环比上升12.6%,同比上升33.3%。由于需求的增长,带动价格复苏,成交价从3月初的11.78万元/吨稳步回升至4月底的14.36万元/吨。

同时,数据显示,一季度进口多晶硅仍然维持高位,但是其中大部分经过简单加工复出口,并没有为中国电池组件企业所用。

国内多晶硅供应充足 进口多晶硅多数经简单加工后复出口

价格上涨说明供不应求,但目前现状是国内供应和进口大幅增长,那么为什么价格还会上涨?

记者了解到,这主要是因为大量的进口多晶硅简单加工成硅锭及硅片后即出口,国内电池组件企业没有用到这部分原料。根据2015年的统计数据,中国多晶硅年产量达17万吨,足够供应36吉瓦电池用料,而同期晶体硅电池产量为40吉瓦,国内多晶硅料自给率已经达到90%,但同期进口多晶硅仍然达到破纪录的11.6万吨,其中只有不到2万吨用于补充国内电池生产的用料缺口,其余9.6万吨都是加工成硅锭和硅料,利用中国政府鼓励进出口的免税政策回流台湾、日本、美国及其他东南亚地区生产电池组件。

目前中国的多晶硅产能已经占据全球总产能的40%以上,同时中国的多晶硅产业结构调整加快,集中度不断提升,预期未来5年内,多晶硅产能将继续增加5-10万吨,万吨级规模企业可能增加到10家。

国内多晶硅供应更加充足,对进口多晶硅的限制力度或许会加大。那么限制进口多晶硅是否会影响国内市场的多晶硅供应?专家表示,一方面国内的多晶硅厂家产量逐渐提升,基本可以满足下游电池组件的需求;另一方面,减少的多晶硅进口是主要是为了享受国家进出口优惠政策而产生的进口,这部分进口量实际上没有为中国电池企业所用,而且大量的进口促使国内以及全球多晶硅价格一路暴跌,甚至跌破成本,长期来看,对于光伏产业的发展是不利的。

合理的多晶硅价格有利于光伏产业链的整体发展

有业内人士表示,多晶硅价格的上涨会提高下游的制造成本,不利于光伏产业降低度电成本,实现平价上网。但是,在2015年光伏应用大幅增长、光伏全产业链盈利恢复性增长的情况下,唯独多晶硅是全球性行业亏损。对此,长期监控多晶硅市场行情的有色金属工业协会硅业分会副秘书长马海天表示,目前多晶硅价格的上涨,只能被称为“回调”。他补充道:“此轮多晶硅价格回调,对下游光伏企业而言只是抹去了去年原料价格超跌后增加的利润点,并没有给企业增加多少成本负担,而且价格回归理性有利于多晶硅企业保有微利,从而维护国内乃至全球多晶硅市场的供需平衡,也是维护光伏全产业链的平稳发展。”

作为光伏产业最重要的原料,经过了去年的价格暴跌,多晶硅的价值回归对整个光伏产业链的正面效应是显著的,光伏产业的发展需要原料的持续降本,更需要良性有序的多晶硅市场环境。

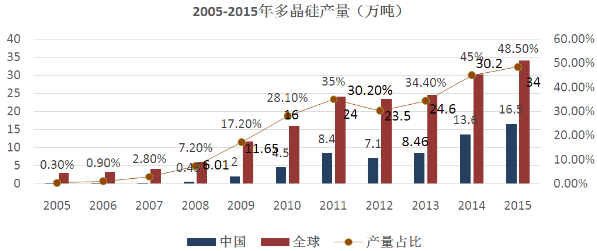

正如中国光伏行业协会秘书长王勃华所说,我国多晶硅2015年产量超过16.5万吨,超过欧美等传统多晶硅大国,成为全球供应的主力。经过多年赶超式发展,国产多晶硅在成本和价格方面已经非常具有竞争力,我国市场也从10多年前95%依赖进口跃升为2015年60%的自给率。

“可以想象,如果没有国产多晶硅行业的发展作为基础,我国光伏产业的发展也仍将受制于人。多晶硅价格高涨,下游应用自然也将放缓。因此,多晶硅行业的发展和光伏产业的发展密不可分,唇齿相依。”赵家生强调。